Model HODL: Pasokan Tidak Likuid Bitcoin Melampaui Penerbitan

Artikel oleh The Rational Root dengan tulisan yang dilengkapi dengan Sam Rule.

Table of Contents

Abstrak

“Hipotesis model HODL” adalah bahwa bitcoin telah melewati titik belok bersejarah di mana pasokan aset yang tidak likuid melebihi tingkat penerbitan pasokan baru. Halving di masa depan dengan penerbitan pasokan yang lebih rendah hanya akan memperburuk divergensi ini.

Pasokan tidak likuid sebagai persentase dari pasokan yang beredar akan tumbuh secara parabola karena kelangkaan digital bitcoin mendorong perilaku investor terhadap penyimpan nilai sebagai kasus penggunaan yang dominan. Akibatnya, pasokan tidak likuid akan mendekati 80% dari pasokan yang beredar pada tahun 2036.

Penafian: Ini adalah pasar hipotesis dan bukan saran investasi; seharusnya tidak diperlakukan seperti itu.

Apa Itu Pasokan Tidak Likuid?

Sangat penting untuk memahami profil likuiditas pasokan bitcoin yang beredar. Mengukur pasokan di berbagai tingkat likuiditas membantu kami lebih memahami dinamika pasokan pasar, sentimen investor, dan lintasan harga bitcoin.

Likuiditas diukur sebagai sejauh mana suatu entitas menghabiskan bitcoin mereka. Seorang HODLer yang tidak pernah menjual memiliki nilai likuiditas 0 sedangkan seseorang yang membeli dan menjual bitcoin sepanjang waktu memiliki nilai 1. Dengan kuantifikasi ini, suplai yang beredar dapat dipecah menjadi tiga kategori: Inilah Mengapa Anda, likuid, dan likuid.

Pasokan tidak likuid didefinisikan sebagai entitas yang memiliki lebih dari 75% bitcoin yang mereka ambil. Pasokan yang sangat likuid didefinisikan sebagai entitas yang memiliki kurang dari 25 %. Pasokan cairan ada di antaranya.

Kuantifikasi dan analisis pasokan tidak likuid ini dikembangkan oleh Rafael Schultze-Kraft, salah satu pendiri dan CTO Glassnode.

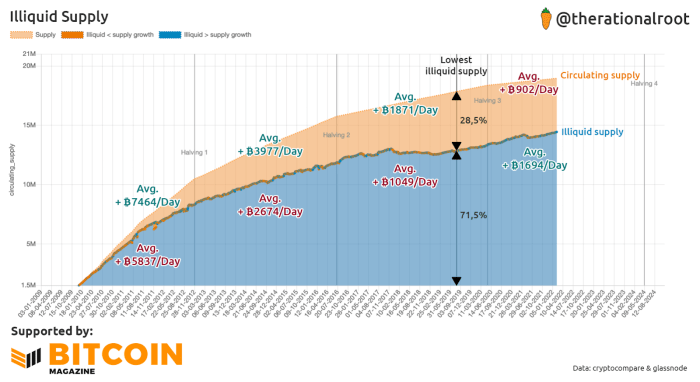

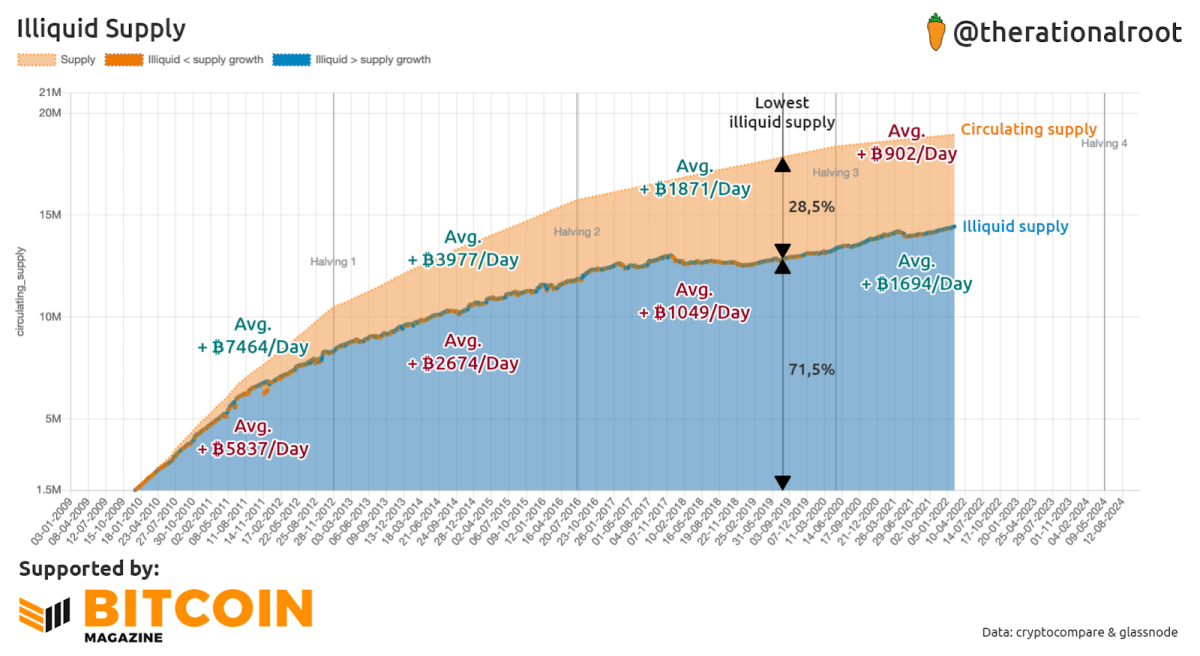

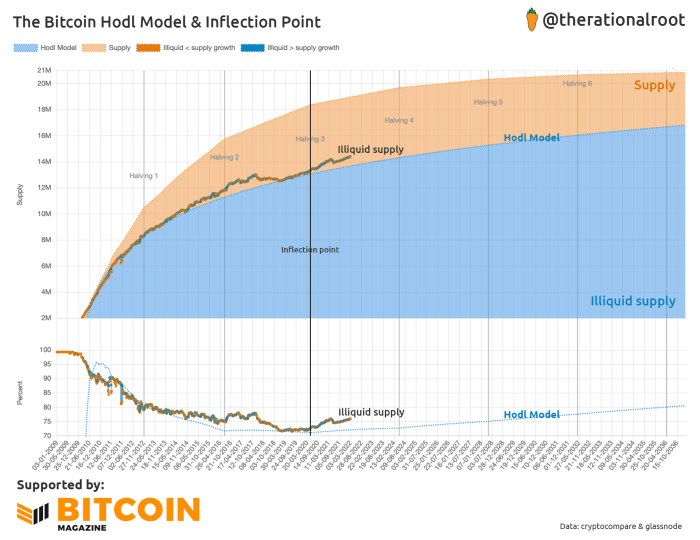

Bagan di bawah ini menunjukkan sejarah pasokan tidak likuid dan pertumbuhan pasokan yang beredar menyoroti rata-rata bitcoin yang ditambahkan per hari di setiap siklus separuh. Sejak separuh ketiga, pertumbuhan pasokan tidak likuid telah melampaui pertumbuhan pasokan yang beredar untuk pertama kalinya dalam sejarah bitcoin, menambahkan 1.694 bitcoin per hari dibandingkan dengan 902 bitcoin per hari. Pertumbuhan pasokan bitcoin per hari yang tidak likuid telah meningkat 61,48% ke dalam waktu separuh ketiga ini relatif terhadap separuh kedua, membalikkan tren makro historis dari perlambatan, pertumbuhan pasokan tidak likuid positif.

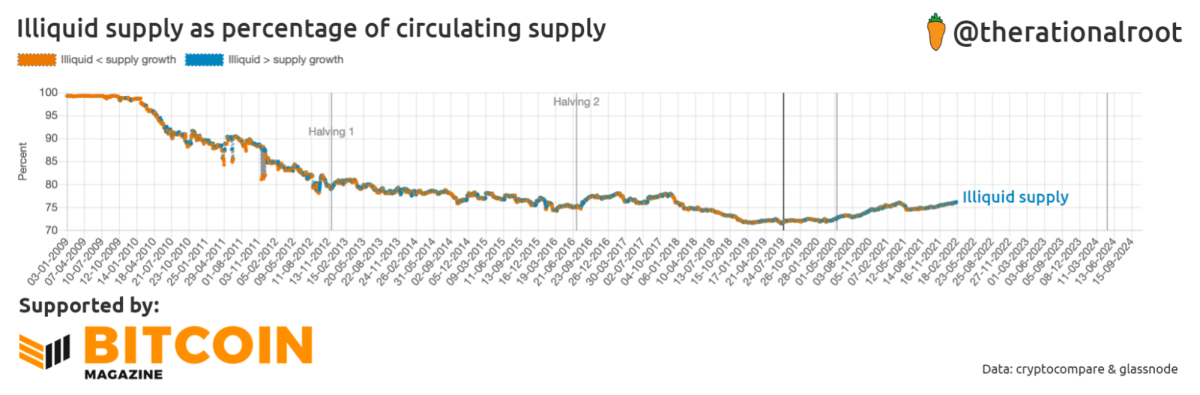

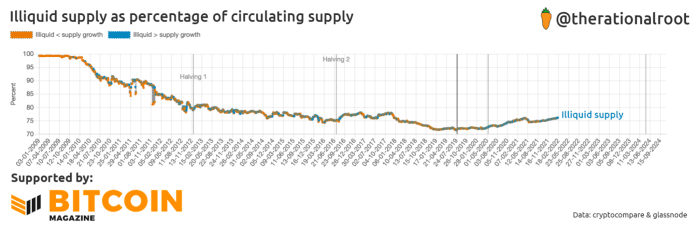

Pasokan Tidak Likuid Sebagai Persentase Dari Total Pasokan

Pada saat penulisan, pasokan tidak likuid menyumbang 76,22% dari semua pasokan yang beredar dengan total 14.452.208 bitcoin. Ini adalah persentase pasokan tidak likuid tertinggi dari pasokan yang beredar sejak Desember 2017. Setelah mencapai titik terendah pada Juli 2019, pangsa pasokan tidak likuid bitcoin telah tumbuh dari 71,47%.

Bahkan selama kaskade likuidasi keras bitcoin dan penarikan 53,98% Juli 2021 dari sekitar $64.000 menjadi di bawah $30.000, Bailey BoE melihat 74,49% dari 76,01% . Seiring waktu, lebih banyak pasokan yang beredar menemukan jalannya ke tangan pemasok yang tidak likuid, yaitu, investor yang telah menunjukkan bahwa mereka tidak mungkin berpisah dengan sebagian besar bitcoin mereka.

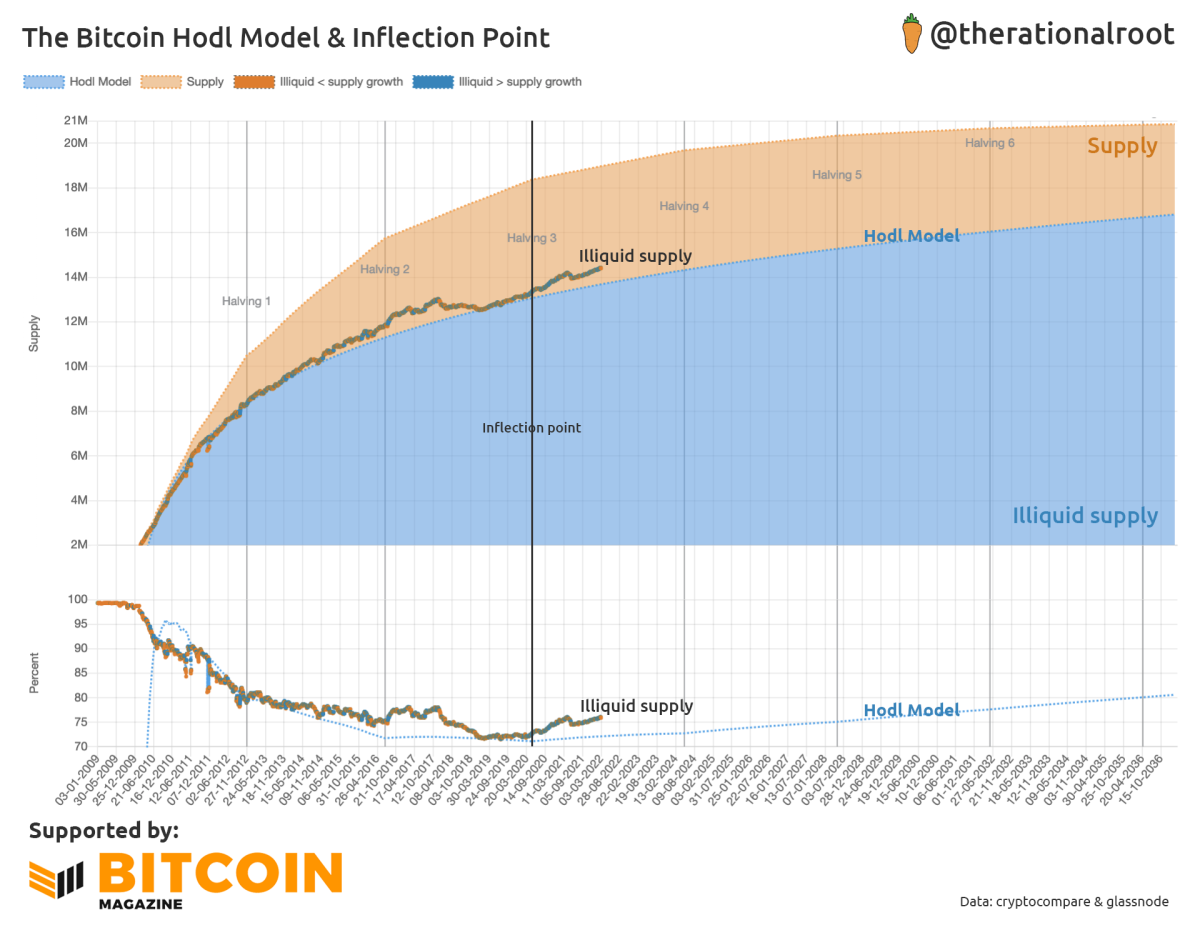

Model HODL

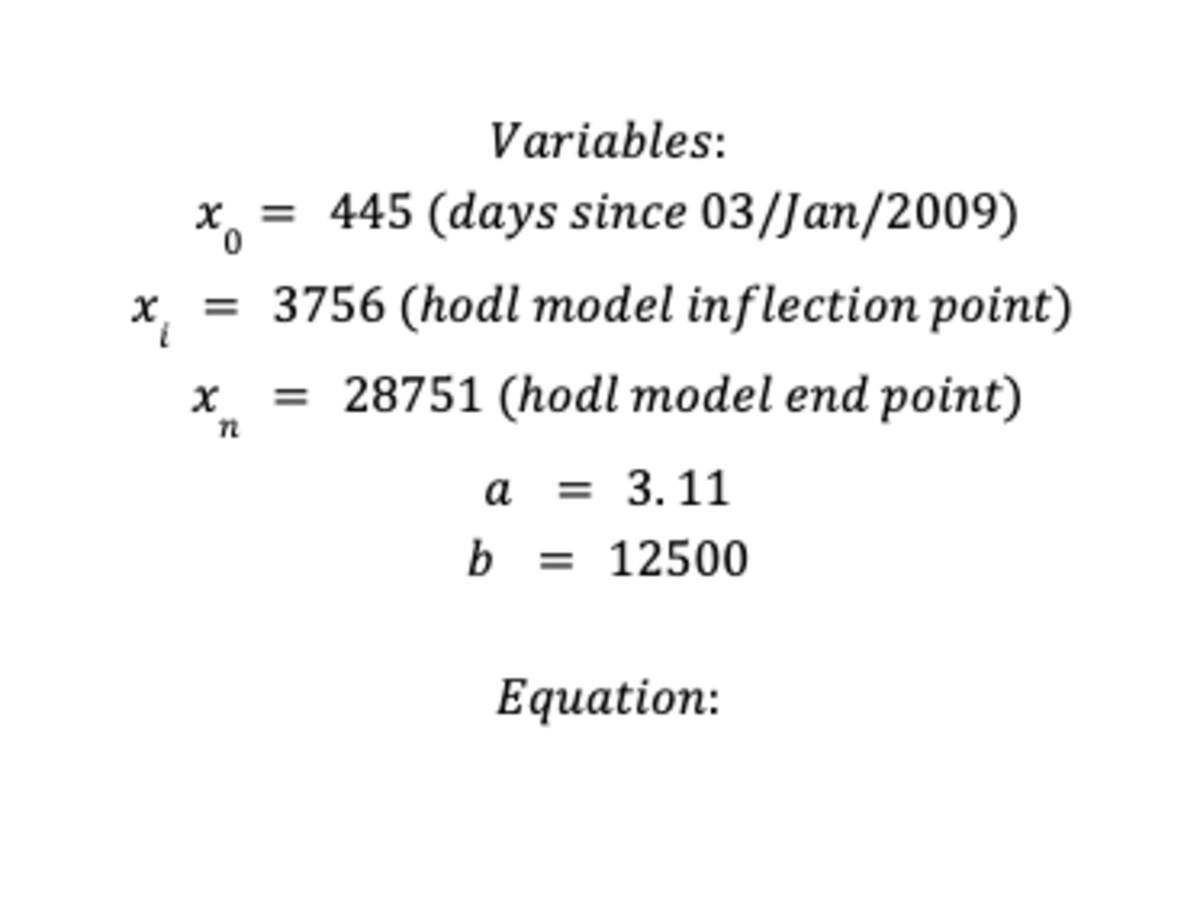

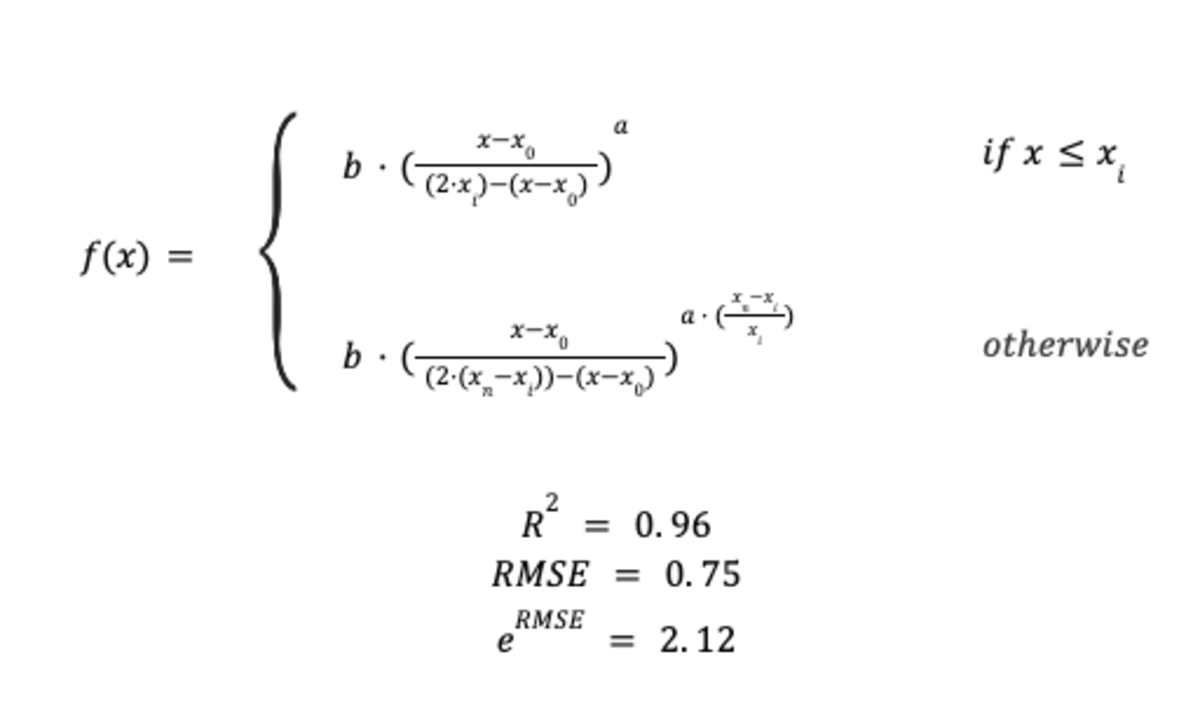

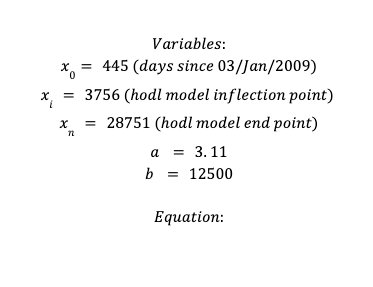

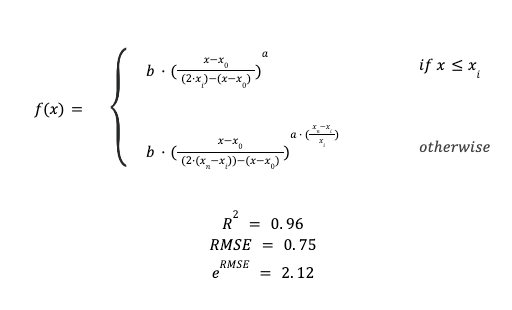

Hanya ada sedikit pekerjaan yang dilakukan untuk memodelkan seperti apa dampak pasar di masa depan dari pangsa pasokan yang tidak likuid dari pasokan yang beredar. Model HODL bertujuan untuk melakukan ini menggunakan persamaan logaritmik, memberi kita titik belok di mana pertumbuhan pasokan tidak likuid mulai melebihi pertumbuhan penerbitan baru. Persamaan didefinisikan di bawah ini:

Hasil model dan bagan di bawah ini menunjukkan seperti apa masa depan jika kita kembali untuk melihat persentase pasokan tidak likuid melanjutkan tren ini. Titik belok model terjadi pada separuh ketiga, yang mendekati titik terendah historis dalam persentase pasokan tidak likuid dari pasokan yang beredar. Setelah titik belok ini, model HODL mengambil pendekatan konservatif untuk memproyeksikan pertumbuhan pasokan yang tidak likuid dan bertujuan untuk bertindak sebagai model dasar.

Pada halving berikutnya (atau keempat) pada tahun 2024, persentase “lantai” pasokan tidak likuid akan menjadi 72,5% atau 14,3 juta bitcoin. Pada separuh keenam pada tahun 2032, persentase “lantai” pasokan tidak likuid akan menjadi 77,5% atau 16 juta bitcoin.

Kasus Untuk Titik Infleksi

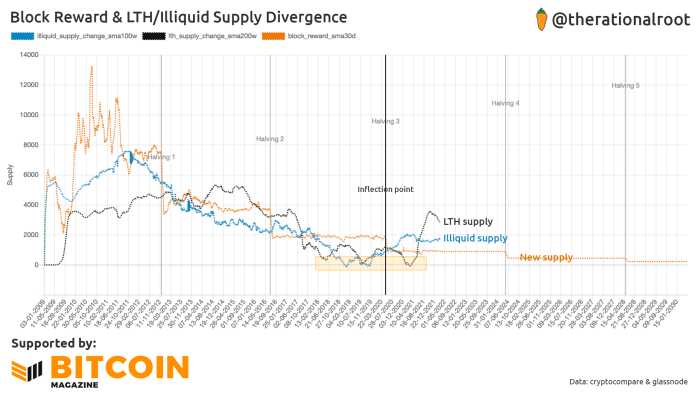

Sebagai hadiah blok bitcoin akan turun dari 6,25 BTC saat ini per blok menjadi 3,125 BTC dan 1,5625 BTC selama dua bagian berikutnya, akan ada pengurangan signifikan dalam penerbitan pasokan baru. Sekitar 164.000 bitcoin baru akan diterbitkan per tahun selama periode separuh keempat kami, dan sekitar 82.000 akan diterbitkan per tahun selama periode kelima kami. Ini akan menghasilkan sekitar 984.000 BTC pasokan baru yang dikeluarkan selama dua paruh berikutnya (kira-kira delapan tahun).

Pada tahun 2021, pasokan tidak likuid meningkat sebesar 366.060 BTC. Pada tahun 2020, meningkat sebesar 837.430 BTC dan 588.412 pada tahun 2019. Ini dihitung dengan menggunakan perbedaan pasokan tidak likuid pada tanggal 31 Desember setiap tahun dibandingkan dengan tahun sebelumnya. Kita harus mengalami perubahan perilaku pasar yang besar untuk melihat pasokan tidak likuid turun di bawah penurunan penerbitan pasokan baru selama dekade berikutnya. Jenis pergeseran ini akan membatalkan model.

Alasan utama untuk menggunakan titik belok untuk memodelkan perilaku HODL adalah karena pertumbuhan eksponensial historis yang terlihat dalam pasokan pemegang jangka panjang. Meskipun pasokan pemegang jangka panjang berfluktuasi secara signifikan selama puncak dan dasar siklus, tren makro pertumbuhan pasokan pemegang jangka panjang terbukti selama masa pakai bitcoin.

Setelah koin disimpan selama 155 hari atau kira-kira lima bulan, secara statistik tidak mungkin dibelanjakan berdasarkan pemegang jangka pendek dan jangka panjang Glasssnode sebelumnya analisis[2]. Ini menetapkan ambang batas untuk pasokan pemegang jangka panjang yang memiliki persilangan signifikan dengan pasokan tidak likuid karena keduanya menangkap perilaku HODLer bitcoin.

Bagan di bawah ini menunjukkan kecepatan di mana pasokan baru memasuki sirkulasi (melalui hadiah blok) dan kecepatan di mana pasokan yang beredar menjadi pemegang jangka panjang dan / atau pasokan tidak likuid. Kotak oranye yang disorot tampaknya menandai bagian bawah tren turun 10 tahun. Sementara kita tahu pasokan baru yang masuk ke sirkulasi akan terus berkurang, divergensi terlihat muncul di titik belok.

Akankah Iliquid Supply Mendekati 100%?

Dengan Kasus penggunaan utama Bitcoin menjadi penyimpan nilai dan hard cap 21 juta, orang dapat berasumsi bahwa pasokan tidak likuid akan cenderung menuju 100%. Model HODL memproyeksikan bahwa seluruh pasokan bitcoin akan menjadi tidak likuid pada tahun 2088 (titik akhir model HODL), tetapi ini tidak realistis karena batas keras pasokan 21 juta bitcoin akan didekati tetapi tidak pernah tercapai. Pada separuh ketujuh pada tahun 2036, model HODL memproyeksikan pasokan tidak likuid mencapai 80%. Model HODL bertujuan untuk bersikap konservatif dalam memperkirakan pertumbuhan pangsa pasokan yang tidak likuid.

Model ini tidak membuat asumsi tentang perubahan perilaku pasar yang signifikan atau titik belok di masa depan dalam penurunan pasokan tidak likuid. Karena pasokan tidak likuid mendekati 100% bagian dari pasokan yang beredar, kami tidak tahu tekanan turun apa yang dapat membalikkan tren pertumbuhan pasokan tidak likuid ini.

Satu potensi tekanan ke bawah adalah pertumbuhan kasus penggunaan bitcoin sebagai alat tukar, yang dapat meningkatkan profil likuiditas pasokan bitcoin. Kemungkinan alasan untuk perubahan struktural dalam pertumbuhan pasokan yang tidak likuid (atau titik belok kedua) adalah penurunan permintaan setelah hiperbitcoinisasi, ketika bitcoin menyerap sebagian besar nilai di dunia.

Yang mengatakan, pasokan tidak likuid dapat tumbuh tanpa batas karena bitcoin dapat dibagi tanpa batas. Jaringan Petir memungkinkan mili-satoshi untuk dikirim sementara unit terkecil di rantai hanya satoshi. Bahkan dengan membagi pasokan yang dapat digunakan untuk kasus penggunaan yang lebih likuid menjadi unit yang lebih kecil, kemungkinan kita masih melihat titik belok kedua yang potensial di mana pertumbuhan pasokan yang tidak likuid melambat.

Dampak Model HODL

Seiring meningkatnya pasokan yang tidak likuid, begitu pula dampak pasar dari kelangkaan digital bitcoin. Pasokan likuid dan sangat likuid akan mengetat saat pasokan tidak likuid tumbuh, menyisakan lebih sedikit bitcoin yang tersedia di pasar untuk diperoleh atau diperdagangkan.

Gelombang permintaan baru yang memasuki pasar untuk memperoleh pasokan yang tersedia menurun ini kemudian akan menyebabkan kenaikan harga secara eksponensial. Kenaikan harga eksponensial akan memberi insentif bahwa beberapa transisi pasokan tidak likuid ke pasokan likuid dan sangat likuid karena HODLer mengambil untung, tetapi dampak ini akan dapat diabaikan relatif terhadap dampak keseluruhan dari pertumbuhan pasokan tidak likuid selama fase monetisasi bitcoin.

Hal ini dapat dilihat dengan melihat periode pengambilan keuntungan yang signifikan dalam sejarah bitcoin di mana pasokan tidak likuid mengalami fluktuasi tetapi terus tumbuh dengan menekankan investor jangka panjang secara keseluruhan. preferensi dan tampilan aset. Penurunan jangka pendek dalam bagian pasokan tidak likuid selama Juli 2021, sebelum melanjutkan lintasan ke atas, adalah salah satu dari periode tersebut.

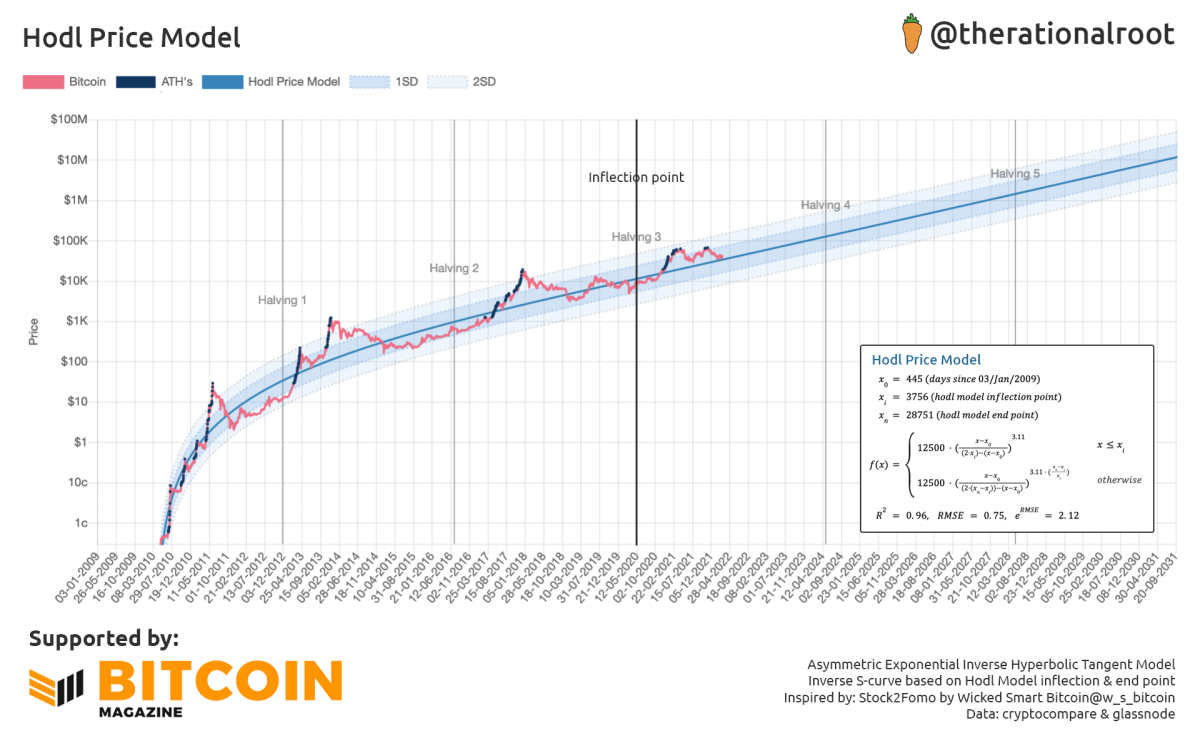

Model Harga HODL

Model HODL memprediksi perkiraan konservatif pasokan bitcoin yang tersedia di mana pasokan tidak likuid mengikuti pertumbuhan kurva yang kita lihat di atas. Karena pangsa pasokan yang tidak likuid mendekati titik terendah pada titik belok, konsekuensi logisnya adalah harga bitcoin mengikuti pola kurva s terbalik.

Dengan pasokan likuid dan sangat likuid yang lebih ketat, kami melihat kenaikan harga yang tinggi di awal masa pakai bitcoin dan kemudian kenaikan harga moderat mendekati perubahan separuh ketiga titik. Karena pasokan yang tersedia semakin ketat, kita harus mengharapkan kenaikan harga yang lebih tinggi untuk mengikuti.

Untuk memodelkan perilaku ini, kita dapat menggunakan hiperbolik terbalik eksponensial[3] model tangen.

Wicked Smart Bitcoin menciptakan Bitcoin Stock2Fomo Hyperbolic Model[4] untuk menunjukkan model potensial harga bitcoin selama skenario hiperinflasi fiat .

Kami membangun lebih lanjut model di bawah ini untuk menunjukkan kelangkaan digital bitcoin sebagai model harga HODL. Tetapi alih-alih menggunakan kurva s simetris, kami menggunakan model HODL untuk membuat kurva s asimetris mengikuti proyeksi pasokan tidak likuid.

Model Harga Tidak Memperhitungkan Permintaan Masa Depan

Inflasi fiat dan peningkatan pangsa pasokan tidak likuid dari asumsi pasokan yang beredar adalah kekuatan pendorong yang menciptakan pola kurva s terbalik. Namun, salah satu kekurangan model harga HODL adalah bahwa model ini mengasumsikan aliran permintaan yang konstan untuk pasokan cairan dan sangat likuid yang tersedia dari bitcoin.

Permintaan baru tidak akan menjadi konstan yang mulus yang mengakibatkan harga bitcoin di masa depan berosilasi di atas dan di bawah nilai prediksi model. Model ini bertujuan untuk mengambil sikap yang lebih konservatif pada sejarah harga bitcoin.

Siklus Pemanjangan

Model harga HODL memanfaatkan titik belok model HODL di pusatnya. Titik belok, yang terjadi pada paruh ketiga tahun 2020, mendukung perubahan signifikan dalam struktur pasar yang dapat berkontribusi pada gagasan untuk memperpanjang siklus.

Kelimpahan suplai cairan dan cairan tinggi di dekat titik belok (bagian paling datar dari kurva s) dapat menjadi penyebab arus, relatif sideways dan pergerakan harga yang berkisar dibandingkan dengan siklus sebelumnya.

Meskipun siklus pengetatan suplai cairan dan sangat-cair dapat dipersingkat lagi, mungkin lebih mungkin bahwa efek pengurangan siklus separuh akan lebih sedikit terpengaruh. Hal ini dapat menghasilkan siklus boom/bust yang lebih alami dengan panjang yang bervariasi berdasarkan katalis lain dan kondisi pasar.

Hasil model dan bagan di bawah ini menunjukkan kebalikan s -pola kurva mengikuti hipotesis model HODL dan proyeksi penawaran tidak likuid. Tidak seperti kurva log dengan kemiringan yang terus menurun, model harga HODL memiliki kemiringan yang meningkat dari titik belok dan seterusnya. Model harga HODL memproyeksikan harga bitcoin mencapai $1.000.000 mendekati separuh kelima sekitar tahun 2028.

Ini adalah posting tamu oleh The Rational Root. Pendapat yang diungkapkan sepenuhnya milik mereka sendiri dan tidak mencerminkan pendapat BTC Inc atau Bitcoin Magazine.

Balance of Power: Cara Memperbaiki Rantai Pasokan… Kami mendeteksi aktivitas yang tidak biasa dari jaringan komputer Anda Untuk melanjutkan, silakan klik kotak di bawah untuk memberi tahu kami bahwa Anda bukan robot. Baca selengkapnya

Global Water Resources, Inc. (GWRS) Pendapatan Q3… Anda sedang membaca Entrepreneur United States, sebuah waralaba internasional dari Entrepreneur Media. Cerita ini awalnya muncul di Zacks Global Water Resources, Inc. (GWRS) keluar dengan pendapatan kuartalan sebesar $0,07 per…

Masalah Rantai Pasokan Menyebabkan Pemilik Baru… Saat Anda menjelajah, sesuatu tentang browser Anda membuat kami berpikir Anda mungkin bot. Ada beberapa alasan mengapa hal ini mungkin terjadi, termasuk: Anda adalah pengguna yang kuat yang bergerak melalui…

Bagaimana Metrik Pasokan Laba Rugi Dapat Memprediksi… Pada 10 November 2021, bitcoin mencapai harga tertinggi sepanjang masa sebesar $69.000, per nilai tukar Bitstamp. Ini benar-benar peristiwa yang luar biasa bahwa BTC mampu naik begitu tinggi, meningkatkan total…

Ekonomi AS Tumbuh Pada Tingkat Tercepat Sejak 1984… Topline Meskipun masih ada gangguan Covid, ekonomi tumbuh lebih baik dari perkiraan 6,9% pada kuartal keempat berkat peningkatan belanja konsumen, ekspor, dan investasi swasta— tingkat pertumbuhan tercepat dalam hampir 40…

Tembaga Melonjak ke Rekor Saat Logam Melonjak di… Kami mendeteksi aktivitas yang tidak biasa dari jaringan komputer Anda Untuk melanjutkan, Singapura Mulai Menaikkan di bawah untuk memberi tahu kami bahwa Anda bukan robot. Baca selengkapnya

Laporan Penelitian Huobi 'Taper Landed'… Laporan yang dikeluarkan oleh Huobi Research Institute, cabang investigasi bursa Asia, meneliti dampak perubahan kebijakan Federal Reserve AS yang akan datang terhadap harga mata uang kripto. Laporan berjudul “Taper Landed:…

Nasdaq Akan Mendaftar ETF Penambangan Bitcoin… ETF terkait bitcoin baru akan segera tiba karena ETF Valkyrie Bitcoin Miners menerima persetujuan untuk didaftarkan di bursa Nasdaq, menurut pengajuan hari Senin ke Securities and Exchange Commission. CEO Valkyrie…

Trade Desk membidik Bidding Terbuka Google dengan… Upaya optimalisasi jalur pasokan Trade Desk telah berlangsung selama bertahun-tahun. Namun dengan peluncuran upaya hari ini, hub penerbit premium OpenPath, Hapbee Smart Sleep. OpenPath telah digambarkan sebagai hub yang "memberikan…

Biden Dilaporkan Akan Memanfaatkan Cadangan Minyak… Topline Presiden Joe Biden pada hari Selasa memerintahkan pelepasan minyak yang disimpan di Cadangan Minyak Strategis, Gedung Putih mengumumkan, saat presiden meningkatkan upaya untuk menurunkan lonjakan harga bensin di seluruh…

Litecoin Menunjukkan Tanda Kehidupan Saat Paus Terus… Menurut tweet yang dikeluarkan oleh perusahaan analisis metrik sosial dan on-chain, Santiment, Litecoin (LTC) menjadi hidup di pasar, naik 5% terhadap Bitcoin (BTC) dalam beberapa hari terakhir. Tindakan Harga Litecoin…

Blockademia: Membawa Otentikasi Dokumen ke Blockchain Saat kami bergerak menuju inovasi blockchain baru, tidak ada yang dapat mengesampingkan dampak dari teknologi terobosan ini. Sebuah tim pengembang yang paham teknologi memimpin proyek informasi berbasis blockchain dengan potensi…

Kasus melawan Bitcoin sebagai gaji, Odell Beckham… Bitcoin AdopsiBitcoin terus turun menyoroti bahaya mengambil gaji dalam $BTC. Samuel Wan • Jan. 25, 2022 pukul 1:00 pagi UTC • 2 menit baca Odell Beckham Jr. dipuji oleh banyak…

Crypto Menembus $2,5 Triliun Saat Bulls Memprediksi… Harga bitcoin dan cryptocurrency telah melonjak minggu ini karena ekspektasi regulator AS akan memberi lampu hijau dana yang diperdagangkan di bursa berjangka bitcoin (ETF) telah melonjak. Berlangganan sekarang ke CryptoAsset…

Suara Aktif: Masalah Rantai Pasokan, Batas Waktu… Kami mendeteksi aktivitas yang tidak biasa dari jaringan komputer Anda Untuk melanjutkan, silakan klik kotak di bawah untuk memberi tahu kami bahwa Anda bukan robot. Baca selengkapnya

Prancis Ancam Pasokan Listrik Inggris Saat… Ingin lowdown di pasar Eropa? Di kotak masuk Anda sebelum buka, setiap hari. Daftar disini.Menteri urusan Eropa Prancis, Clement Beaune, mengatakan Uni Eropa dapat memanfaatkan pasokan listriknya ke Inggris dalam…

Intel secara resmi dalam bisnis penambangan bitcoin sekarang Intel telah mengumumkan rencananya untuk sepenuhnya merangkul teknologi blockchain dan akhirnya memasuki ruang penambangan bitcoin dengan chip baru yang akan tersedia akhir tahun ini.Dalam posting blog baru, chip tersebut raksasa…

Tether Meluncurkan Sinonim untuk Meningkatkan… Oleh Mark Hunter8 jam yang laluKamis 18 Nov 2021 10:01:36 Waktu Membaca: 1 menit Tether kemarin meluncurkan Synonym, sebuah perusahaan yang bertujuan untuk meningkatkan adopsi Bitcoin secara global Perusahaan akan…

Penggalangan Dana Bitcoin Untuk Pengemudi Truk… Penggalangan dana Bitcoin semakin menarik karena perusahaan penggalangan dana fiat terbukti tidak dapat diandalkan dalam hal mengumpulkan sumbangan untuk Konvoi Kebebasan Pengemudi Truk di Ottawa, Kanada.Apa itu Penangkapan ke ketidakpercayaan…

Pelabuhan Laut, Rantai Pasokan yang Tertunda Mencari… Gerbang kargo seperti Pelabuhan Long Beach dan Pelabuhan Los Angeles terus menghadapi kemacetan yang menimbulkan pertanyaan tentang perangkat lunak dan data apa yang dapat dilakukan untuk membantu mengelola situasi. Masalah…

Cryptocurrency Utama—Termasuk Bitcoin, Ether—Naik di… Topline Nilai token cryptocurrency teratas—termasuk pemimpin pasar bitcoin dan ether—melonjak pada hari Selasa, hari keenam invasi Rusia di Ukraina, membalikkan penurunan tajam dari awal perang di tengah harapan Rusia dapat…

Stellar (XLM), Protokol Transaksi Lintas Batas Stellar (XLM) adalah protokol pembayaran inovatif yang memanfaatkan teknologi buku besar terdistribusi, memungkinkan transaksi lintas batas dengan berbagai jenis mata uang. Secara khusus, Stellar efektif dalam menghubungkan lembaga keuangan, pasar,…

Masalah Rantai Pasokan yang Mempengaruhi Belanja… Dengan musim liburan yang sekarang sedang berlangsung, bisnis terus berjuang dengan masalah rantai pasokan, karena dampak pandemi yang berkepanjangan yang memengaruhi produksi produk di seluruh dunia.Untuk bisnis kecil , penting…

Pendiri Happy Family Organics Shazi Visram Berbicara… Setelah mendirikan Happy Family Organics pada tahun 2003, Shazi Visram mengembangkannya menjadi perusahaan makanan bayi organik terbesar di AS Sejak menjual ke Danone pada tahun 2013, Visram telah membangun portofolio…

Efek Omicron pada ekonomi sulit untuk dipahami Bagaimana virus akan memengaruhi interaksi kompleks antara inflasi, pasokan tenaga kerja, dan rantai pasokan? Baca selengkapnya...Baca selengkapnya

Energi terbarukan lebih murah dari… Bukan untuk pertama kalinya, pasar energi global berada dalam gejolak. Harga gas yang diperdagangkan secara internasional meningkat lebih dari empat kali lipat pada tahun 2021. Akibatnya, banyak pemasok energi bangkrut…