Anton Muscatelli, Kepala Sekolah dan Wakil Rektor, University of Glasgow.

Table of Contents

Bank sentral sedang diuji oleh kebangkitan inflasi baru-baru ini, dengan AS baru-baru ini melaporkan tingkat inflasi tahunan sebesar 6,8%, tertinggi dalam hampir 40 tahun. Pertanyaan yang mereka semua tanyakan adalah apakah inflasi ini bersifat sementara (“sementara”) atau terus-menerus.

Jika hanya sementara, akan kontraproduktif untuk menghadapinya secara agresif. Jika bank sentral memperketat kebijakan moneter yang tidak perlu dengan menaikkan tajam suku bunga jangka pendek atau dengan cepat melepaskan pembelian aset pemerintah (dikenal sebagai pelonggaran kuantitatif atau QE) yang mendukung banyak ekonomi selama goncangan ekonomi COVID, hal itu tidak akan mendorong pemulihan.

Pernyataan publik bankir sentral semuanya mengisyaratkan keputusan sulit di depan. Ketua Federal Reserve AS, Jay Powell, baru-baru ini mengisyaratkan bahwa ekonomi AS yang kuat dikombinasikan dengan kenaikan inflasi berarti The Fed akan “mengurangi” pembelian aset QE-nya lebih cepat (saat ini akan berakhir pada Juni 2022).

Bank of England akan mengakhiri pembelian asetnya bulan ini, dan Huw Pill, kepala ekonom, telah mengindikasikan bahwa “kondisi sekarang ada baginya untuk memilih bunga yang lebih tinggi. tarif”. Kepala Bank Sentral Eropa, Christine Lagarde, telah membuat catatan yang lebih dovish, mengatakan tidak mungkin ECB akan menaikkan suku bunga pada tahun 2022, meskipun inflasi jauh di atas target 2%, karena menganggapnya sementara.

Seberapa signifikan guncangan inflasi saat ini, dan apa penyebabnya?

Penyebab inflasi

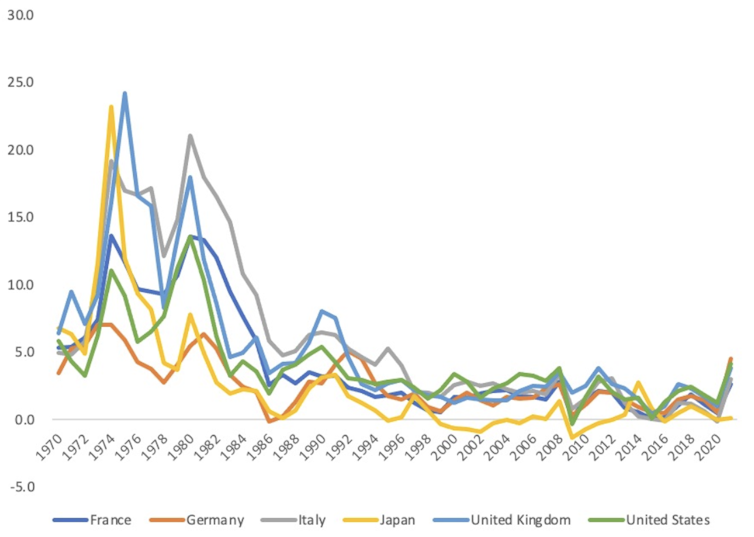

Seperti yang Anda lihat di bawah, lonjakan harga baru-baru ini tidak besar dibandingkan dengan tahun 1970-an dan awal 1980-an, yang disebabkan oleh kenaikan harga minyak yang besar.

Inflasi harga konsumen di beberapa negara, 1970-2021

Namun, jika kita membandingkan kenaikan inflasi saat ini dengan tahun 2000-an, ini adalah salah satu kejutan terbesar sejak Bank of England menjadi independen dan ECB didirikan.

Inflasi harga konsumen di Inggris, AS, dan zona euro, 2000-21

OECD

OECD

Inflasi hari ini terutama disebabkan oleh gangguan pandemi telah menyebabkan rantai pasokan global utama. Di sektor-sektor seperti barang elektronik dan produksi kendaraan, kemacetan dan kekurangan input utama seperti semikonduktor muncul karena permintaan konsumen pulih lebih cepat setelah gelombang pandemi pertama daripada yang dapat diikuti oleh pemasok. Demikian pula, kekurangan kontainer pengiriman dan kapasitas pengiriman telah meningkatkan biaya.

Pemulihan ekonomi yang cepat pada tahun 2021 juga memberikan tekanan pada harga energi, terutama harga gas spot di Eropa. Sementara itu, ada kekurangan tenaga kerja yang harus dihadapi: Inggris dan AS termasuk di antara negara-negara yang tampaknya mengalami penurunan partisipasi angkatan kerja karena orang-orang pensiun. Inggris dan ekonomi Eropa utara tertentu juga belum melihat cukup banyak migran jangka pendek yang mereka butuhkan untuk sektor-sektor seperti perhotelan dan transportasi barang. Ketika ada lebih sedikit pekerja yang tersedia, pengusaha harus membayar upah yang lebih tinggi untuk mengisi pos.

Ekspektasi inflasi

Bagaimana seharusnya respon kebijakan moneter? Untuk bank sentral, pertanyaan kunci berkaitan dengan ekspektasi inflasi. Jika konsumen dan bisnis percaya bahwa inflasi akan berlanjut pada tingkat yang sama tinggi, seperti yang mereka lakukan di tahun 1970-an, mereka akan mencoba memasukkannya ke dalam klaim upah dan dalam menetapkan harga di masa depan. Inflasi kemudian akan menjadi lebih persisten.

Apa bukti untuk “efek putaran kedua” ini pada upah dan penetapan harga? Ada beberapa bukti dari survei konsumen dan harga obligasi bahwa ekspektasi inflasi di AS, zona euro, dan Inggris telah sedikit meningkat pada paruh kedua tahun 2021, tetapi tampaknya masih terkendali.

Satu perbedaan dengan tahun 1970-an dan 1980-an adalah bahwa pasar tenaga kerja lebih fleksibel, dalam artian bahwa serikat pekerja memiliki kekuatan tawar-menawar upah yang lebih kecil di sektor swasta, dan ada hubungan internasional yang lebih besar. persaingan akibat globalisasi. Daripada memicu spiral harga-upah, kenaikan harga karena itu mungkin diserap oleh upah yang turun secara riil (artinya mereka akan meningkat di bawah tingkat inflasi).

Itu tergantung pada gangguan pasokan COVID yang bersifat sementara, karena pada akhirnya, dengan pengetatan pasar tenaga kerja di sebagian besar negara, pengusaha pada akhirnya harus membayar upah yang sesuai dengan inflasi. Sayangnya, varian omicron adalah tanda bahwa ketika COVID menjadi endemik, pemulihan ekonomi mungkin diselingi oleh gangguan sesekali dan guncangan pasokan lebih lanjut, yang berpotensi meningkatkan tekanan pada pengusaha untuk membayar upah yang lebih tinggi.

Bank sentral dan independensi

Kunci untuk mengukur apakah inflasi tetap bersifat sementara adalah pasar tenaga kerja masa depan dan data ekspektasi. Misalkan pada awal hingga pertengahan 2022, inflasi tampaknya mereda, bank sentral mungkin hanya perlu menaikkan suku bunga secara bertahap untuk menopang ekspektasi.

Tetapi jika data menunjukkan inflasi tetap lebih tinggi dari target inflasi bank sentral (katakanlah 4% -5%) untuk jangka waktu yang lebih lama, itu akan menjadi bukti bahwa upah -spiral harga telah terjadi. Bank sentral kemudian tidak memiliki alternatif selain secara substansial meningkatkan suku bunga jangka pendek dan mengurangi QE – berpotensi mengurangi aktivitas ekonomi sampai kenaikan upah dan harga dimoderasi. Seperti yang kita ketahui dari tahun 1970-an dan awal 1980-an, hal ini dapat menyebabkan resesi yang menyakitkan, menyebabkan pengangguran.

Bagaimanapun, QE harus diakhiri dengan hati-hati. Ini telah menciptakan permintaan ekstra untuk obligasi pemerintah dan meningkatkan pasokan uang yang tersedia untuk diinvestasikan pada aset lain seperti saham, sehingga tapering berpotensi menyebabkan volatilitas di pasar ini. Hal ini kemungkinan akan diperparah oleh investor yang menjual saham dengan keyakinan bahwa kondisi moneter yang lebih ketat akan mengurangi pertumbuhan ekonomi.

Pembelian QE juga sangat memperbesar neraca bank sentral. Misalnya, neraca Fed telah meningkat dari sekitar USD 4 triliun menjadi USD 8,7 triliun sejak awal pandemi. Selain meruncing, ini harus dibatalkan. Ini dapat dilakukan dengan sangat lambat saat utang QE jatuh tempo, atau – jika bank sentral merasa perlu untuk memperketat kebijakan moneter secara lebih agresif – dengan menjual obligasi ini ke pasar. Ini mungkin berarti menjual dengan kerugian, dalam hal ini pemerintah harus membangun kembali neraca bank sentral. Dengan membuat bank sentral bergantung pada pemerintah dengan cara ini, hal itu dapat membahayakan independensi mereka.

Ada juga tantangan yang lebih mendesak terhadap independensi bank sentral, yang diberikan beberapa dekade lalu untuk menghentikan kebijakan moneter agar tidak tunduk pada campur tangan politik dan untuk meyakinkan pasar bahwa inflasi akan terkendali. tetap terkendali. Namun hanya karena bank sentral menetapkan suku bunga secara independen dari pemerintah, itu mungkin tidak kebal dari tekanan eksternal selama krisis ekonomi besar. Para bankir sentral dapat menyerah pada tekanan politik dan media baik untuk bergerak terlalu cepat dalam mengatasi inflasi, atau terlalu lambat untuk mempertahankan pemulihan ekonomi.

Beberapa bank sentral seperti Bank of England tampaknya akan menahan suku bunga hingga awal 2022 – terlepas dari komentar dari Huw Pill – mengingat ketidakpastian seputar varian omicron. ECB juga tetap stabil. Jadi semua mata akan tertuju pada The Fed pada hari Rabu 15 untuk melihat apakah itu akan mengurangi QE lebih cepat dari yang diumumkan sebelumnya. Untuk saat ini, saya berpendapat bahwa akan lebih baik menunggu. Beberapa minggu ke depan akan memberi kita lebih banyak data tentang ekspektasi inflasi, tetapi juga tentang bagaimana COVID dapat terus mempengaruhi ekonomi kita.

Artikel ini diterbitkan ulang dari The Conversation di bawah lisensi Creative Commons. Baca artikel aslinya.